- چگونه میتوان درباره چک برگشتی اقدام کرد؟

- نحوه پلمپ دفاتر تجارتی چگونه است؟

- موسسات حسابرسی یا عاملان شناسایی مفاسد اقتصادی در حال ادغامند

- دستورالعمل حسابداری تسهیلات و تعهدات سندیکایی به نظام بانکی کشور ابلاغ شد

- حسابسازی شرکتهای دولتی برای فرار از مالیات

- هرساعت کار شما چقدر میارزد؟+جدول مقایسهای دستمزد شاغلان ۲۷ کشور

- مزایای مخفی و پنهان بیمه بیکاری

- ٣٠ سال است که بانکها حسابرس داخلی ندارند

- سوئیفت کد ( Swift Code )چیست؟

- سقف معافيت مالیاتی حقوق سالانه کارمندان

آخرین مطالب

امکانات وب

چک کیفری یا چک حقوقی، اصطلاحی حقوقی است که فقط در مورد چکهای برگشتی (بلامحل) استفاده میشود و مربوط به نوع مسئولیت شخص صادرکننده چک است. اگر چک کیفری باشد، میتوان علاوه بر اینکه وجه چک را دریافت کرد، صاحب حساب (صادرکننده) را نیز تحت تعقیب کیفری قرار داد و حکم جلبش را گرفت؛ اما اگر چک حقوقی باشد، فقط میتوان وجه چک را دریافت کرد. البته ذکر این نکته نیز ضروری است که نوع چک در سرعت و نحوه رسیدگی در دادگاه متفاوت است و در چک کیفری، فرد زودتر و به سهولت بیشتری، میتواند به حق خود دست پیدا کند.

امیرعلی فهیمی (کارشناس رسمی دادگستری )-حسابداری وحسابرسی...

هر تاجر باستثنای کسبه جزء مکلف است دفاتر ذیل که شامل ۱- دفتر روزنامه. ۲- دفتر کل. ۳- دفتر دارائی پلمپ نماید.

دفتر روزنامه: دفتری است که اجر همه روزه مطالبات و دیون و داد و ستد تجارتی خود و بطور کلی جمیع واردات و صادرات تجارتی به هر اسم و رسمی که باشد در آن دفتر ثبت نماید.

دفتر کل: دفتری است که تاجر باید کلیه معاملات را لااقل هفته ای یکمرتبه از دفتر روزنامه استخراج و انواع مختلفه آن را تشخیص و جدا کرده و هر نوعی را در صفحه مخصوص در آن دفتر بطور خلاصه ثبت کند.

دفتر دارائی: دفتری است که تاجر باید هر سال صورت جامعی از کلیه دارائی منقول و غیر منقول و دیون و مطالبات سال گذشته را به ریز ترتیب داده ودر دفتر ثبت و امضاء نماید:

هر شرکتی یا مؤسسه ای یا شرکت تعاونی اعم از تعاونی مصرف یا مسکن باشد در ادارات ثبت به ثبت می رسد مکلف است اقدام به گرفتن دفتر پلمپ شده نماید.(طبق ماده ۶ قانون دفاتر تجارتی)

کلیه بانکها برای عملیات سالیانه خود دفتر روزنامه و کل و دارایی در یافت می کنند باید به ترتیب تاریخ در صفحات کلیه صادرات و واردات نوشته شود. تراشیدن و حک کردن و همچنین جای سفید گذاشتن و یا بین سطور نوشتن ممنوع است و باید تمام آن دفاتر پس از ختم هر سالی لااقل تا ۱۰ سال نگهداری می شود.

بر طبق ماده ۱۳ قانون دفاتر تجارتی ارباب رجوعی که جهت پلمپ دفاتر قانونی خود به ادارات ثبت مراجعه می کند، باید اول ورقه اظهار نامه پلمپ دفتر تجارتی که در قسمت فروش اوراق بهادار هست با ذکر این که تعداد دفاتر چند جلد هست تهیه کند. ورقه اظهار نامه را باید مدیر شرکت یا مؤسسه یا بازرگان شخصاً تکمیل و ممهور به مهر شرکت با قید شماره ثبت شرکت یا مؤسسه در ورقه منعکس شود مگر شرکت یا مؤسسه که هنوز مهر تهیه نکرده است این است که همه شرکتها بمجرد به ثبت رساندن شرکت یا مؤسسه خویش اقدام به پلمپ دفاتر می کند ولی شماره ثبت حتماً باید در ورقه ظاهار نامه پلمپ دفتر حتماً منعکس شود و همچنین باید کلیه مشخصات مدیر عامل شرکت یا بازرگان و آدرس شرکت یا محل تجارت بازرگان در ورقه نوشته شود. اگر مراجعه کننده نماینده یا بازرگان باشد باید در پائین ورقه مشخصات کامل وی ذکر شود و کارت شناسائی هم همراه داشته باشد .

مراجعه کننده که دفتر را تهیه و قیطان کشی کرده و اوراق مربوط که همان اظهارنامه پلمپ دفاتر تجارتی است تکمیل نموده و به اداره ثبت شرکتها و مؤسسات غیر تجارتی قسمت پلمپ دفاترتجارتی مراجعه می کند.

الف- دفاتر را به متصدی مربوطه تحویل می دهد که این دفاتر باید دارای نمره ترتیبی و قیطان کشیده باشد.

ب- متصدی مر بوطه اظهارنامه پلمپ دفاتر را که تکمیل شده و به امضاء و مهر شرکت ممهور گردیده از آورنده تحویل و تعداد صفحات دفتر روزنامه و کل دارائی را در آن می نویسد و اگر تعداد دفاتر زیادتر از کل و ۱ روزنامه باشد حتماً با حرف درشت در بالای ورقه اظهار نامه نوشته می شود شماره آخرین صفحه هر دفتر بطور مثال ۱۰۰ جلد دفتر روزنامه ۱۹۹ صفحه و یکصد جلد دفتر کل ۲۰۰ صفحه دوبل و یا اگر تمام صفحات شماره گذاری نشده باشد بدین طریق نوشته می شود یکصد جلد دفتر روزنامه دوبل ۳ نیم برگی و بعد دفتر را ارباب رجوع به قسمت حسابدا ری برده که آنجا از روی نوشته ای که در بالای ورقه است و تعداد دفاتر و صفحات دفاتر منعکس شده حسابدار فیش را می نویسد و به آورنده می دهد که بانک ملی ( نزدیکترین شعبه) بپردازد و فیش مر بوطه را تحویل حسابدار بدهد و اظهار نامه پلمپ دفتر که مهر حسابداری را با قید تاریخ و پول پرداخت شده در آن نوشته شده به متقاضی می دهد دو نسخه فیش بانکی هم یک نسخه نزد حسابدار نگهداری می شود و نسخه دیگر به مراجعه کننده تحویل می شود.

حال ارباب رجوع دفاترش کامل بوده و اظهار نامه پلمپ دفاتر تجارتی را تکمیل کرده و حق الثبت آن را پرداخته به متصدی مر بوطه برای پلمپ دفاترش مراجعه می کند. متصدی مکلف است صفحات دفتر را شمرده در صفحه اول و آخر هر دفتر مجموع عدد صفحات آن را با ذکر نام صاحب دفتر در دو طرف قیطان با مهر سربی که سازمان اسناد و املاک برای این مقصود تهیه کرده و یک طرف سرب شکن اسم اداره ثبت حک شده منگنه کند (بر طبق ماده ۱۲ قانون تجارتی) و باید توجه شود قیطان دفتر به اندازه کافی دوام داشته باشد که باعث ناراحتی بعدی مراجعه کننده نشود. آخرین مرحله اقدام برای امضاء دفاتر نزد مسئول پلمپ دفاتر آورده می شود . شخص مسئول موظف است دقت زیادی در اینکه اولاً ورقه اظهار نامه صحیح تکمیل شده باشد، تمام دفاتر با خط خوانا (اسم- شماره دفتر- تاریخ روز) نوشته شده باشد. از همه مهمتر دفاتر می باید سفید باشد و وقتیکه از همه لحاظ کنترل نمود با قید تاریخ که هم با حروف و هم با اعداد باشد امضاء کند.

امیرعلی فهیمی (کارشناس رسمی دادگستری )-حسابداری وحسابرسی...ما را در سایت امیرعلی فهیمی (کارشناس رسمی دادگستری )-حسابداری وحسابرسی دنبال می کنید

برچسب : دفاترمالی, نویسنده : امیرعلی فهیمی fahimi105 بازدید : 524

موسسات حسابرسی یا عاملان شناسایی مفاسد اقتصادی در حال ادغامند. پس از دولتی شدن حسابرسی بعد از انقلاب و ایجاد سازمانی دولتی برای رسیدگی به تخلفات مالی شرکتها، این برای نخستینبار است که موسسات خرد حسابرسی در حال بزرگ شدن هستند.

وقتی دولت محمود احمدینژاد به آخرای کار خود رسیده بود، نامزدهای انتخابات هیچ برآوردی از عمق فسادی که در دو دوره قبل اتفاق افتاده بود نداشتند اما با آغاز دولت جدید، پروندههای فساد یکی یکی رو شد و از ١٢٣ میلیارد تومان و سه هزار میلیارد و هفت هزار میلیارد تومان و جابهجایی چند میلیارد دلار در یک صرافی و افشای ١٢ هزار میلیارد تومان در یکی از بانکها و دیگر تقلبات کشف شده و اظهار نشده، عمق اتفاقات در دوره گذشته که بخشی از آنها در دوران تحریم شدت بیشتری هم پیدا کرده بود نمایان شد. اما دولت یازدهم گویا فقط به افشای برخی پروندهها اکتفا کرده و برخورد قضایی با چند نمونه مشخص را برای بستن بحث فساد کافی میداند چراکه در طول دو سالی که از فعالیت دولت یازدهم میگذرد، ضرورت اصلاح نظام مالی – اداری و حمایت جدی از حسابرسان برای انجام این اصلاحات کمتر شنیده میشود. مبارزه با فساد مالی و اقتصادی نیازمند بسترسازی ازیک طرف و خشکاندن راهکارهای فساد از طرف دیگر است که لازمه آن داشتن قوه قضاییهای سالم، مستقل و جسور است. قوه قضاییه مستقل و سالم نیز جز با همکاری حسابرسان مستقل قادر به مقابله با راهکارهای نوین فساد نیست و در مقابله با حجم فسادهای درشت نیازمند موسسات بزرگ حسابرسی است و بزرگ شدن موسسات حساسبرسی موجود هم جز از طریق ادغام امکانپذیر نیست زیرا فرآیند توسعه تدریجی موسسات نمیتواند پاسخ نیازهای ضروری روز جامعه را بدهد. به همین علت گفته میشود همهچیز به حسابرسان گره خورده است. اما حسابرسان در کشور در دهههای گذشته هر روز بیشتر تضعیف شدهاند و کوششهای خاص از درون دولتهای وقت برآن بوده که جامعه حسابداران رسمی را به زاییده دولتی تبدیل کند. بهطور مثال در همین سال ١٣٩١ وزارت امور اقتصادی و دارایی که از کشف و افشای فساد سه هزار میلیاردی در بانکهای زیر مجموعه خود عاصی شده بود با دست بردن عجولانه در اساسنامه جامعه حسابداران رسمی و سپس توبیخ اعضای شورای عالی جامعه حسابداران کوشش کرد این نهاد نظارتی و امین ملت را تضعیف و آن را به تکه پارهای دولتی تبدیل و امر حسابرسی را مختومه کند!اگرچه قبل از پیروزی انقلاب موسسات بزرگ حسابرسی جهان دارای شعبه و نمایندگی در ایران بودند اما فعالیت این موسسات در سه دهه قبل متوقف و در سطح نازلی قرار گرفت و پس از آن نیز با وجود توسعه کمی و کیفی حرفه حسابرسی و حضور فعال موسسات حسابرسی در بازار سرمایه و سرشناس بودن برخی حسابرسان نخبه کشور که حضور یکی از آنان به عنوان مهره کلیدی در مذاکرات برجام به عنوان یک نگاه مثبت به حسابرسی قلمداد میشود، متاسفانه هنوز شاهد یک موسسه بزرگ حسابرسی خصوصی در صحنه اقتصاد کشورکه قابل قیاس با موسسات حسابرسی منطقه هم باشد، نیستیم. یک بررسی ساده نشان میدهد در کویت یک موسسه حسابرسی محلی در سال گذشته رقمی بالغ بر ١۵ میلیون دلار درآمد دارد در حالی که درآمد بزرگترین موسسه حسابرسی خصوصی کشور در سال گذشته حداکثر معادل ۵/٣ میلیون دلار بوده است. در حال حاضر در کشور ٢٧٠ موسسه حسابرسی خرد وجود دارد که در این موسسات ١٠ هزار نیرو و دو هزار و پنج حسابرس وجود دارد. از این تعداد نیز ١٢٠ شرکت در بورس ثبتنام کردهاند.

فساد کمتر با استقلال بیشتر موسسات حسابرسی

حسین عبدهتبریزی، عضو شورای عالی سازمان بورس در این باره پیرامون ادغام اخیر دو موسسه بزرگ حسابرسی کشور اظهار داشت: چنین اقدامی در شرایط کنونی و پسا تحریم از الزامات بازار حرفه حسابرسی و بازار سرمایه است. عبده متذکر شد: از دوران تصدی در سازمان بورس همیشه بر این باور بودم که ایران باید دارای چند موسسه بزرگ خصوصی در سطح منطقه باشد تا در صورت نیاز سرمایهگذاران داخلی و خارجی بتوانند نقشآفرینی کنند که خوشبختانه امروز این باور به منصه ظهور رسیده است. عبده تبریزی تاکید کرد: بزرگتر شدن موسسات حسابرسی استقلال آنها را بیشتر و ریسک را کاهش و شفافیت را بیشتر و فساد را کمتر میکند زیرا همانطور که در صنعت بانکداری نسبت کفایت سرمایه مهمترین شاخص محوری ارزیابی تلقی میشود در موسسات حسابرسی کفایت نیروی انسانی و کیفیت خدمات، اصلیترین شاخص است که در موسسات بزرگ قابل حصول است زیرا در موسسات کوچک قدرت جذب نیروی انسانی حرفهای و آموزش مستمر و تحقیق و توسعه امکانپذیر نبوده و همچنین در صورت حضور موسسات بینالمللی حسابرسی در ایران، قابلیت یارگیری از بین موسسات بزرگ داخلی را دارا خواهند بود.

کار فقط از عهده موسسات بزرگ بر میآید

شیرخوانی، دبیرکل جامعه حسابداران رسمی نیز اعلام کرد: هیاتمدیره جامعه حسابداران رسمی پس از اطلاع از موضوع و طی مذاکرهای که با مدیران ارشد هر دو موسسه داشته کوشش کرده به این فرآیند سرعت بخشد و با مطالعه مدارک و مستندات ارایه شده در کمترین زمان ممکن مجوزهای لازم را صادر کند. او توضیح داد: ضرورت وجود موسسات بزرگ حسابرسی خصوصی با توجه به حجم اقتصاد ایران و انتظارات جامعه از حسابرسان در شفافسازی و مبارزه با فساد در شرایط فعلی انکارناپذیر است که این بزرگ شدن از مجرای ادغام میتواند انجام پذیرد. اما حسابداران رسمی باید دقت بیشتری پیرامون ادغام و اهداف ادغام داشته وصرفا دچار تب ادغام نشوند.

ما را در سایت امیرعلی فهیمی (کارشناس رسمی دادگستری )-حسابداری وحسابرسی دنبال می کنید

برچسب : ادغام,موسسات حسابرسی , نویسنده : امیرعلی فهیمی fahimi105 بازدید : 552

[ دستورالعمل حسابداری تسهیلات و تعهدات سندیکایی به نظام بانکی کشور ابلاغ شد ]

بانک مرکزی دستور العمل حسابداری تسهیلات و تعهدات سندیکایی را به نظام بانکی کشور ابلاغ کرد.

در این بخشنامه که که به مدیران عامل تمام بانک های دولتی، غیردولتی، شرکت دولتی پست بانک و مؤسسات اعتباری غیربانکی ارسال شده، آمده است: همان گونه که استحضار دارند دستورالعمل اجرایی تسهیلات و تعهدات سندیکایی در سال گذشته طی بخشنامه چهارم آبان ماه ۹۳ به شبکه بانکی کشور ابلاغ گردید.

به موجب تبصره ذیل ماده (۱۰)دستورالعمل مورد اشاره مقرر شد رویه های حسابداری مربوط به عملیات سندیکایی توسط بانک مرکزی تدوین گردد.

لذا در راستای تکلیف یادشده و با هدف ایجاد وحدت رویه، شناسایی و ثبت دقیق رویدادهای مالی مربوط به تسهیلات و تعهدات سندیکایی در مؤسسات اعتباری و نیز ارتقاء شفافیت صورت های مالی آن ها، مستند به ماده (۸۶)آیین نامه نحوه تأسیس و اداره مؤسسات اعتباری غیردولتی و نیزمصوبات پانصد و سی و یکمین جلسه مورخ ۳ تیر ماه ۶۳ شورای پول و اعتبار، نسبت به تهیه و تدوین دستورالعمل حسابداری تسهیلات و تعهدات سندیکایی»به شرح پیوست اقدام گردید.

در تهیه دستورالعمل حسابداری تسهیلات و تعهدات سندیکایی تلاش شده همانند «دستورالعمل حسابداری تسهیلات و تعهدات سندیکایی»رویکردی فرآیندی اتخاذ و رویدادهای مالی مربوط به «دستورالعمل اجرایی تسهیلات و تعهدات سندیکایی »عملیات سندیکایی، به ترتیب وقوع در قالب ثبت های حسابداری در دفاتر مالی اعضای سندیکا به تصویر کشیده شود. همچنین با هدف تبیین هرچه بهتر و مطلوب تر مفاد دستورالعمل، انواع رویدادهای مالی مذکور در آن، در قالب جداول مقایسه ای حاوی ثبت های حسابداری در دفاتر مؤسسه اعتباری عامل و ثبت های حسابداری در دفاتر سایر اعضای سندیکا به شرح پیوست های شماره (۱) و (۲)دستورالعمل ابلاغی ارائه شده است.

شایان ذکر است؛ با عنایت به تنوع انواع و اقسام تسهیلات و تعهدات موضوع عملیات سندیکایی دستورالعمل حسابداری تسهیلات و تعهدات سندیکایی با رویکرد ارائه نمونه ثبت های حسابداری رویدادهای مالی مرتبط با عملیات سندیکایی، در دو بخش عملیات حسابداری تسهیلات سندیکایی با فرض اعطای تسهیلات سندیکایی در قالب عقد مرابحه و نیز عملیات حسابداری تعهدات سندیکایی با فرض ایجاد تعهدات سندیکایی در قالب ضمانت نامه تهیه و روابط مالی فیمابین اعضای سندیکا در هر یک به طور مجزا تبیین شده است. بنابراین در صورت اعطاء/ایجاد سایر انواع تسهیلات وتعهدات سندیکایی، آن بانک/مؤسسه اعتباری غیر بانکی موظف می باشد در چارچوب دستورالعمل حسابداری تسهیلات یا تعهدات مزبور و با نظرداشت به چارچوب و رویه های حسابداری اعلامی در دستورالعمل پیوست، نسبت به ثبت و ضبط رویدادهای مالی مربوط در دفاتر خود اقدام نماید.

با توجه به فراز پایانی دستورالعمل حسابداری تسهیلات و تعهدات سندیکایی مبنی بر لازم الاجراءبودن مفاد آن در خصوص تسهیلات و تعهدات سندیکایی که از تاریخ ۱۴ بهمن ماه ۹۳به بعد اعطاء /ایجاد گردیده اند، آن بانک/مؤسسه اعتباری غیربانکی موظف است؛ در چارچوب مفاد بندهای (۳۹) و (۴۰) استاندارد ثبت های حسابداری اصلاحی لازم را وفق مفاد ،«گزارش عملکرد مالی» حسابداری شماره ( ۶) با عنوان دستورالعمل ابلاغی، در دفاتر خود اعمال نماید.

امیرعلی فهیمی (کارشناس رسمی دادگستری )-حسابداری وحسابرسی...ما را در سایت امیرعلی فهیمی (کارشناس رسمی دادگستری )-حسابداری وحسابرسی دنبال می کنید

برچسب : نویسنده : امیرعلی فهیمی fahimi105 بازدید : 773

انتقاد و افشاگری تازه رئیس سابق سازمان امور مالیاتی نشان داد: حسابسازی شرکتهای دولتی برای فرار از مالیات/

نبود سیستم اطلاعاتی شفاف، به بیعدالتی مالیاتی در کشور دامن زده است حالا در غیاب دولت الکترونیک و سامانههای رصد اطلاعات مالی افراد و اصناف، نهتنها با پدیدهای به نام «دانهدرشتها» مواجه شدهایم که مسئولان سازمان مالیات از فرار مالیاتی شرکتهای دولتی خبر میدهند. این موضوع در شرایطی اتفاق میافتد که به گفته علی عسکری، رئیس سازمان امور مالیاتی کشور هم اکنون ٢٠ تا ٢۵درصد تولید ناخالص کشور مالیات نمیدهند و ۴٠درصد دیگر از قانون پرداخت مالیات معاف هستند. علاوه بر این بخش قابل توجهی از پزشکان، وکلا و کارشناسان دادگستری، مناطق آزاد، بیمهها و انجمنها و تشکلها از پرداخت مالیات خود طفره میروند.

علی عسکری، رئیس سازمان امور مالیاتی کشور با حضور در یک برنامه تلویزیونی از اصلاح قانون مالیات خبر داد و گفت: در اصلاح قانون برای کسانی که فرار مالیاتی دارند جرایم کیفری، نقدی و حبس دیده شده است. علاوه بر این، افراد با محرومیتهای اجتماعی هم مواجه خواهند شد و برای مثال نمیتوانند عضو هیأتمدیره شرکت، عضو انجمن و حتی نماینده مجلس شوند و از برخی تسهیلات اجتماعی هم محروم میشوند.

وی گفت: البته در کنار این محرومیتها، تشویقهایی نیز در نظر گرفتهایم مبنی بر اینکه اگر کسی در مناطق محروم و خاص فعالیت اقتصادی کند از ۵ تا ۱۰سال از معافیت مالیاتی برخوردار خواهد شد. برای کسانی که خوب مالیات میدهند نیز جوایز و تقدیرنامههایی در نظر گرفته خواهد شد.

او همچنین از نبود زیرساخت اطلاعاتی شفاف برای دریافت مالیات انتقاد کرد و گفت: درحال حاضر زیرساختهای لازم را آماده و اطلاعات را از پایگاههای مختلف جمع آوری کردهایم تا بتوانیم از فرارهای مالیاتی جلوگیری کنیم؛ اما بعضی نهادها مثل بیمه از ارایه اطلاعات خودداری میکنند.

ترفند دولتیها برای فرار مالیاتی

علاوه بر این غلامرضا حیدری کرد زنگنه، رئیس سابق سازمان امور مالیاتی نیز دولتی بودن اقتصاد را یکی از عوامل فرار مالیاتی دانست و گفت: در شرکتهای دولتی به راحتی حساب سازی میکنند و آخر سال مدیر مالی به مدیرعامل میگوید سود اعلام کند یا ضرر.

وی افزود: در سیستم خصوصی وقتی زیان اعلام شود مدیرعامل را برکنار میکنند اما در سیستم دولتی اگر زیانده اعلام شود از نفت به او بودجه میدهند و شاید مدیر در این سیستم ارتقا هم پیدا کند.

کرد زنگنه با اشاره به سختگیریهای مالیاتی در سایر کشورها اعلام کرد: سفرها، درآمدها، املاک، حسابهای بانکی و حتی شهریه بچههایشان را جلوی چشمانشان میآورند و اگر کسی خلاف بگوید با او برخورد میکنند و همین است که در کشورهای اروپایی همه سعی میکنند اظهارنامه دقیق دهند.

او در بخش دیگری از سخنانش به ایجاد پلیس مالیاتی در کشورهای پیشرفته اشاره کرد و گفت: پلیس مالیاتی در خیلی از کشورها از پلیس و سازمانهای انتظامی قویتر است و ما برای شناسایی دانهدرشتها و همچنین اطلاعات دقیق اقتصادی نیازمند پلیس مالیاتی هستیم.

ما را در سایت امیرعلی فهیمی (کارشناس رسمی دادگستری )-حسابداری وحسابرسی دنبال می کنید

برچسب : حساب سازی شرکتهای دولتی , فرارمالیاتی, نویسنده : امیرعلی فهیمی fahimi105 بازدید : 978

جدول مقایسهای دستمزد شاغلان ۲۷ کشور

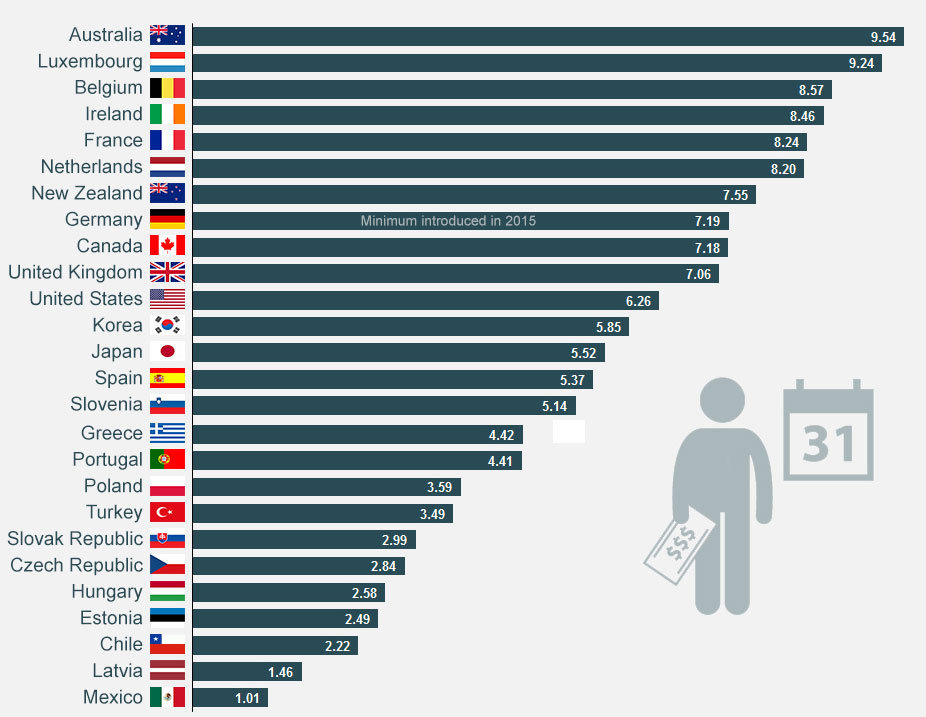

امیرعلی فهیمی (کارشناس رسمی دادگستری )-حسابداری وحسابرسی...

ما را در سایت امیرعلی فهیمی (کارشناس رسمی دادگستری )-حسابداری وحسابرسی دنبال می کنید

برچسب : نویسنده : امیرعلی فهیمی fahimi105 بازدید : 669

مزایای مخفی و پنهان بیمه بیکاری/

بیمه بیکاری برنامه بزرگ دولتها از طریق تنها نهاد مراقبتهای بهداشتی دولتی برای انتقال وجوه به نیازمندان است. اگرچه گاهی اوقات از این برنامه بهدلیل کاهش انگیزه برای پیدا کردن کار انتقاد شده است، اما در طول زمان اقتصاددانان بسیاری مزایای اجتماعی آن را نام بردهاند. بیمه بیکاری برای افرادی که به تازگی بیکار شدهاند، تسهیلاتی را فراهم میکند تا بتوانند مواد غذایی، لباس، سوخت و بهطور کلی مواد مصرفی خود را بهخصوص در دورههای رکود تامین کنند. این بیمه همچنین به افرادی که بهدنبال کار مناسب هستند، کمک میکند تا به خاطر بیکاری و شرایط نامناسب مالی هر پیشنهادی را قبول نکنند و در پستهایی که مورد دلخواهشان نیست مشغول بهکار نشوند.تحقیقات اخیر که توسط تیمی از استادان مدرسه مدیریت کلاگ انجام شده است، نشان میدهد منافع اجتماعی بیمه بیکاری، بسیار گستردهتر از آن چیزی است که در گذشته به آن اعتقاد وجود داشت. برایان ملزر، استادیار مالی مدرسه کلاگ عنوان میکند «گسترش و توسعه بیمه بیکاری نقش مهمی را در جلوگیری از سلب حق مالکیت در طول رکود بزرگ بازی کرد.»

محققان برآورد میکنند که بین سالهای ۲۰۰۸ تا ۲۰۱۲، این برنامه به برگشت ۷۰ میلیارد دلار هزینههای اجتماعی سلب حق مالکیت شامل استهلاک دارایی ضبط شده، کاهش ارزش خانه (خانه ضبط رهن شده) و هزینههای معاملاتی که توسط وامدهندگان و وامگیرندگان پرداخت میشود، کمک کرد. علاوهبر این، این توسعه و گسترش، وضعیت اعتباری طیف گستردهای از افراد فقیر، از جمله کسانی که هرگز تا به حال بیمه نشدهاند را بهبود بخشیده است. در یک مفهوم گستردهتر، این مطالعه درخصوص اثربخشی سیاستهای عمومی همانند بیمه بیکاری که توانایی مردم برای پرداخت بدهیهای خود (در مخالفت با افزایش صرفا بهبود انگیزه جهت پرداخت آنها) را بهبود میبخشد، بحث میکند.

ریسک درآمد و نکول بدهی (عدم بازپرداخت بدهی)

همانگونه که ملزر توضیح میدهد، این پروژه تحقیقاتی با این فرض و احساس شهودی که «کاهش ریسک درآمد خانواده، ریسک نکول را کاهش میدهد»، آغاز شد. اگرچه وی عنوان میکند که «میزان بزرگی و شدت تاثیر آن مشخص نیست». هنگامی که تحقیقات آغاز شد، هنوز کسی ارتباط بین ریسک نکول بدهی و تاریخچه شغلی کارگران را بررسی نکرده بود. ایجاد این رابطه به محققان این امکان را میدهد که دیدگاههای جدیدی را ارائه کنند.محققان برای تعیین میزان ارتباط بین ریسک درآمد و نکول بدهی، از این واقعیت استفاده کردند که سطح بیمه بیکاری در میان کشورهای مختلف، متفاوت است. در برنامه اولیه، افراد بیکار در صورتیکه کار پیدا نکنند میتوانند نیمی از درآمد خود را تا ۶ ماه دریافت کنند. دولت فدرال در پاسخ به رکود بزرگ، به ایالات مختلف از طریق پرداختهای اضافی کمک کرد که این پرداختها به نرخهای بیکاری ایالات مختلف وابسته بود. دولت بودجه اضافیای را برای ایالات در نظر گرفت که مدت زمان بیمه بیکاری را افزایش میداد.

ما را در سایت امیرعلی فهیمی (کارشناس رسمی دادگستری )-حسابداری وحسابرسی دنبال می کنید

برچسب : بیمه بیکاری, نویسنده : امیرعلی فهیمی fahimi105 بازدید : 944

انگار قرار نیست ما از بحرانهای گذشته درس بگیریم. ٢٠سال پیش اختلاسی موسوم به ١٢٣میلیاردی گریبان نظام بانکی کشور را گرفت اما آن اختلاس بهانهای برای عبرت و اصلاح نشد. اختلاس ١٢٣میلیاردی به سههزارمیلیاردی و ١٢هزارمیلیاردی هم رسید اما باز هم گوشی بدهکار تذکرات و هشدارهای اهل فن نیست. سالها پیش در پی وقوع اختلاس رکوردشکن ١٢٣میلیاردی بر پیادهسازی نظام حاکمیت شرکتی تاکید شد اما مقاومت برخی در عدم اجرای چنین نظامی، همگان را تنها به یک گمانه میرساند و آن، این است که عزم و ارادهای برای مقابله با فساد وجود ندارد و تمایل برخی بر ادامه جریان سوءاستفاده و فساد در کشور است. در این میان کسانی هستند که درنهایت تخصص میتوانند از جریان فسادها و انحرافات موجود در نظام بانکی پرده بردارند اما با مدیرانی که تاب و تحمل افشای اطلاعات را از ناحیه زیردستان خود ندارند، مواجهند و گزارشها از عدم امنیت آنها حکایت دارد. بیتردید وضعیت نظام بانکی ایران در خوشبینانهترین حالت، شباهت عجیبی به اتومبیل در حال حرکت بدون ترمز یا پرواز هواپیماهایی بدون وجود برج مراقبت دارد؛ شاید به همین دلیل است که هرچند وقت یکبار شاهد افشای فسادها و اختلاسهای خارقالعاده در کشور هستیم. تشبیه منصور شمس احمدی از وضعیت نظام بانکی بدون وجود کنترلهای داخلی و از راه دور این است که ما فقط آتشنشان داریم اما هیچوقت برای جلوگیری از آتشسوزی تدبیری نمیاندیشیم. منصور شمس احمدی از اعضای شورایعالی انجمن حسابداران خبره ایران و عضو سابق شورایعالی جامعه حسابداران رسمی در گفتوگوی مشروح با روزنامه «شرق» بر وجود حسابرس داخلی و کمیته حسابرسی در بانکها تاکید دارد و هشدار میدهد که در صورت ادامه وضعیت موجود به این منوال باید در انتظار اختلاسهایی با ارقام بیش از ١٢هزارمیلیارد هم باشیم. در دنیا آنقدر به وجود حسابرسان داخلی در بانکها اهمیت داده میشود که از آنها بهعنوان مشاوران ارشد مدیرانعامل بانکها یاد میکنند تا جایی که گفته شده است، مدیران بانکها از این حسابرسان داخلی حرفشنوی بسیار دارند اما در ایران همهچیز برعکس دنیاست. حسابرس داخلی در بانکهای ایرانی در اصطلاحی عامیانه به موی دماغ مدیران تشبیه شده است که نهتنها مدیران بانکها از آنها حرفشنوی ندارند بلکه گستاخانه به آنها میگویند که برای ما تعیین تکلیف نکنید. / ٣٠ سال است که بانکها حسابرس داخلی ندارند /

ما را در سایت امیرعلی فهیمی (کارشناس رسمی دادگستری )-حسابداری وحسابرسی دنبال می کنید

برچسب : حسابرس بانک حسابرس داخلی حسابرس داخلی بانک حسابرسان داخلی شاندیز عدمنظارت درونسازمانی فساد فسادهای بانکی فسادهای مالی مقابله با فساد منصور شمس احمدی نظام بانکی نظام حاکمیت شرکتی وضعیت نظام بانکی ایران وظیفه حسابرسان داخلی چیست کمیته حسابرسی کنترلهای داخلی بانکها کنترلهای پیشگیرانهای طراحی کنترلهای کشفکننده, نویسنده : امیرعلی فهیمی fahimi105 بازدید : 739

سوئیفت کد چیست؟

سوئیفت کد ( Swift Code ) یک نوع علامت انحصاری برای شناسایی بانک ها است

این کد برای انتقال وجه بین بانک ها ، خصوصا انتقال وجه بین المللی و ارسال حواله ارزی استفاده می شود ، همچنین بانک ها با استفاده از بستر سوئیفت به یکدیگر پیغام می دهند.

کد سوئیفت از ۸ الی ۱۱ کاراکتر تشکیل شده است ، زمانی که کد سوئیفت ۸ رقمی داده میشود منظور بانک عامل مورد نظر است و شعبه را مشخص نکرده است.

چهار کاراکتر اول کد سوئیفت : معرف کد بانک است که تنها می تواند حروف باشد.

دو کاراکتر دوم : معرف کشور بانک است ، به طور مثال برای ایران IR است

دو کاراکتر سوم : کد موقعیت مکانی بانک است

سه کاراکتر آخر : کد شعبه بانک است که بدون این کد نیز شماره سوئیفت کامل است و این مورد انتخابی است

به طور مثال کد بانک اقتصاد نوین شعبه تهران به صورت ذیل است :

BEGNIRTHAFG

چهار کارکتر اول یعنی BENG معرف بانک اقتصاد نوین است

IR معرف ایران است

TH معرف موقعیت مکانی یعنی تهران است

AFGمعرف کد شعبه است

امیرعلی فهیمی (کارشناس رسمی دادگستری )-حسابداری وحسابرسی...ما را در سایت امیرعلی فهیمی (کارشناس رسمی دادگستری )-حسابداری وحسابرسی دنبال می کنید

برچسب : سویفت کد, نویسنده : امیرعلی فهیمی fahimi105 بازدید : 701

رئيس کل سازمان امور مالياتي کشور با صدور بخشنامه اي، از معافيت حقوق سالانه حقوق بگيران بخش دولتي و خصوصي تا سقف ۱۳۸ ميليون ريال خبر داد.

علي عسکري، با صدور اين بخشنامه که به ادارات کل امور مالياتي سراسر کشور ابلاغ شد، خاطر نشان کرده است:

با عنايت به بند(الف) تبصره(۹) قانون بودجه سال ۱۳۹۴ کل کشور،که به موجب آن سقف معافيت مالياتي موضوع ماده (۵۲) قانون برنامه پنجساله پنجم توسعه جمهوري اسلامي ايران براي سال ۱۳۹۴، مبلغ صد و سي و هشت ميليون ( ۰۰۰ / ۰۰۰ /۱۳۸)ريال در سال تعيين شده است و مازاد آن تا هفت برابر به نرخ ده درصد(۱۰%) و مازاد بر اين به نرخ بيست درصد (۲۰%) براي بخش خصوصي و دولتي و ساير دستگاههاي اجرائي موضوع ماده (۵) قانون مديريت خدمات کشوري و ماده (۵) قانون محاسبات عمومي کشور تعيين شده است، لذا پرداخت کنندگان حقوق در بخش خصوصي و دولتي و ساير دستگاههاي اجرائي موضوع ماده (۵) قانون مديريت خدمات کشوري و ماده (۵) قانون محاسبات عمومي کشور مکلفند حسب مقررات ماده ۸۶ قانون مالياتهاي مستقيم ماليات بر درآمد حقوق کارکنان خود در سال ۱۳۹۴ را در هر ماه با توجه به مبالغ پرداختي يا تخصيصي تا پايان ماه قبل محاسبه و کسر و ظرف سي روز ضمن انجام ساير تکاليف قانوني به اداره امور مالياتي محل پرداخت کنند.

ما را در سایت امیرعلی فهیمی (کارشناس رسمی دادگستری )-حسابداری وحسابرسی دنبال می کنید

برچسب : نویسنده : امیرعلی فهیمی fahimi105 بازدید : 751

آرشیو مطالب

لینک دوستان

- کرم سفید کننده وا

- دانلود آهنگ جدید

- خرید گوشی

- فرش کاشان

- بازار اجتماعی رایج

- خرید لایسنس نود 32

- هاست ایمیل

- خرید بانه

- خرید بک لینک

- کلاه کاسکت

- موزیک باران

- دانلود آهنگ جدید

- ازن ژنراتور

- نمایندگی شیائومی مشهد

- مشاوره حقوقی تلفنی با وکیل

- کرم سفید کننده واژن

- اگهی استخدام کارپ

- دانلود فیلم

- آرشیو مطالب

- فرش مسجد

- دعا

- لیزر موهای زائد

- رنگ مو

- شارژ

- وبلاگ شخصی علی اصغر فرج زاده

- لینک 118

- فصلنامه حسابدار رسمی

- سازمان حسابرسی

- انجمن حسابداران خبره ایران

- انجمن حسابداری ایران

- جامعه حسابداران رسمی ایران

- شورای عالی کارشناسان رسمی دادگستری

- مرکزاموروکلاوکارشناسان قوه قضاییه

- اداره آموزش وپرورش ناحیه 1تبریز

- سامانه جامع اموزش ضمن خدمت فرهنگیان

- سامانه فیش حقوق شاغلین آموزش وپرورش

- گروه آموزشی حسابداری اداره کل آموزش وپرورش استان

- وزارت آموزش وپرورش

نظر سنجی

تاچه میزان از محتوای سایت راضی هستید؟